14.10.2021

14.10.2021

В статье раскрыты актуальность, значение и механизм взаимосвязи темпов роста производительности и оплаты труда. Только при обоснованном соотношении рассматриваемых показателей можно обеспечить как динамичный рост производительности труда, так и движение к достойной заработной плате. Важным условием установления обоснованного соотношения темпов роста производительности и оплаты труда является использование адекватной методики расчета этих показателей. В статье показаны преимущества и методика расчета производительности труда с использованием добавленной стоимости. Приведены аргументы в пользу использования и оценки взаимосвязи производительности труда не только с его оплатой, но и затратами на рабочую силу, которые включают в себя наряду с фондом заработной платы страховые платежи, затраты на обучение, культурно-бытовое обслуживание, обеспечение работников жильем и т. д. Рассмотрены возможные варианты взаимосвязи темпов роста производительности и оплаты труда, и обоснован критерий выбора наиболее оптимального из них, в качестве которого выступает доля оплаты труда в добавленной стоимости.

По результатам проведенного анализа в историческом аспекте, с использованием данных Росстата и рекомендаций Международной организации труда, а также мнения других ученых сделан обоснованный вывод о допустимости опережающих темпов роста оплаты труда над динамикой его производительности. Показаны негативные последствия опережающих темпов роста производительности труда над динамикой заработной платы. В статье обоснована целесообразность анализа соотношения взаимосвязи производительности труда не только со средней заработной платой, но и заработной платой по основным категориям персонала, что будет способствовать оптимизации соотношения оплаты труда руководителей и рабочих во взаимосвязи с производительностью труда. По результатам проведенного исследования сделаны выводы, свидетельствующие о том, что оптимальное соотношение темпов роста производительности и оплаты труда способствует повышению эффективности производства и качества трудовой жизни работающих.

Оптимизация соотношения темпов роста производительности труда и заработной платы выступает ключевым фактором развития экономики и повышения уровня жизни населения. Только при оптимальном соотношении этих показателей создаются стимулы для роста производительности труда и формируется надежный и стабильный источник повышения реальной заработной платы.

На связь заработной платы с темпами роста экономики обращает внимание Генеральный директор МОТ Гай Райдер, который отмечает: «Застой в области роста заработной платы – препятствие на пути экономического роста и повышения уровня жизни. Правительствам … стран вместе с социальными партнерами следует искать пути к обеспечению социально и экономически устойчивого роста заработной платы» [1].

Важным фактором, влияющим на объективность оценки и построение оптимального соотношения темпов роста производительности труда и заработной платы, является методика их расчета. Уровень и динамика производительности труда в общем виде рассчитываются с использованием следующих показателей:

В зависимости от единиц измерения объема произведенной продукции различают следующие методы расчета уровня производительности труда: натуральный, условно-натуральный, стоимостной, трудовой. При натуральном методе измерения производительности труда объем произведенной продукции (услуг) учитывается в натуральном выражении: в тоннах, штуках, литрах, кубометрах и т. д. Разновидностью натурального метода является условно-натуральный, когда натуральные показатели, отличающиеся по качеству или трудоемкости можно через соответствующие коэффициенты привести к единому измерению.

Возможности применения натурального метода измерения производительности труда ограничены, поскольку часто на предприятиях производится несколько видов продукции (услуг), которые свести к единому измерителю в натуральном выражении невозможно. Кроме того, натуральные измерители не учитывают качественные показатели производимой продукции (услуг), а следовательно, и формируемые на нее цены.

В этих условиях возрастает значение стоимостных показателей при оценке результатов труда (объемы выручки, реализованной продукции, добавленной стоимости и др.). Наиболее точно из стоимостных показателей производительность труда можно рассчитать, используя валовую (чистую) добавленную стоимость, в которой отражается эффективность использования и трудовых, и материальных, и производственных, и финансовых ресурсов. К сожалению, в формах бухгалтерской (финансовой) и статистической отчетности РФ до 2019 г. не было показано, как рассчитывается добавленная стоимость в организациях.

Показательно, что соответствующие министерства Республики Беларусь решили этот вопрос 18 лет тому назад, доведя до предприятий методические рекомендации, в соответствии с которыми добавленная стоимость рассчитывается следующим образом [2]:

ДС = V – МЗ – ПрЗ,

где ДС – добавленная стоимость по организации;

V – объем производства продукции (работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки;

МЗ – материальные затраты за вычетом платы за природные ресурсы;

ПрЗ – прочие затраты, состоящие из арендной платы, представительских расходов и услуг других организаций.

Отсутствие в России четкой методики для расчета добавленной стоимости приводило к тому, что предприятия рассчитывали производительность труда через выручку, которая может в некоторых случаях расти при снижающейся добавленной стоимости и наоборот. В результате, используя выручку для определения результатов деятельности предприятий, персонал не ориентирован на достижение максимального уровня добавленной стоимости, которая, несмотря на все ее недостатки, наиболее точно, по сравнению с другими стоимостными показателями, в соотношении с трудозатратами измеряет производительность труда. Таким образом, корректная оценка соотношения темпов роста заработной платы и производительности труда возможна только тогда, когда расчет производительности труда будет производиться через добавленную стоимость.

Такая возможность появилась в 2019 г., когда вступил в силу Приказ Минэкономразвития № 748 от 28.12.2018 г. (с изменениями, внесенными 15 октября 2019 г.), которым утверждена Методика расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации, распространяющаяся на коммерческие организации базовых несырьевых отраслей экономики с объемом годовой выручки от 400 млн руб. до 30 млрд руб., а также организации, применяющие общую систему налогообложения или единый сельскохозяйственный налог.

Предприятия разделены на две группы (А и Б). К группе А отнесены предприятия, в которых используется проаудированная отчетность в соответствии с требованиями международных стандартов финансовой отчетности (МСФО). Группа Б включает в себя предприятия с отсутствующей консолидированной финансовой отчетностью по МСФО.

Производительность труда (ПТ) в группах предприятий А и Б определяется как отношение добавленной стоимости (ДС) к численности сотрудников предприятий (Числ) за соответствующие периоды:

ПТ = ДС / Числ.

Добавленная стоимость на предприятиях группы А рассчитывается по следующей формуле:

ДС = ОП + Псг + Возн + Нал + А -/+ В/Оакт -/+ Д/Рос, где ОП – операционная прибыль предприятия согласно консолидированному отчету о прибыли или убытке и прочем совокупном доходе;

Псг – прибыль от полученных субсидий и грантов, не входящих в состав операционной прибыли, за исключением сумм субсидий, расходы по которым осуществлены на приобретение (создание) основных средств (ОС) и нематериальных активов (НМА);

Возн – расходы на вознаграждение работников, включающие оплату труда, взносы на социальное обеспечение и прочие вознаграждения (пенсионные планы; программы вознаграждения сотрудников акциями (опционами) и прочее), согласно пояснениям к консолидированной отчетности МСФО, включая расходы на вознаграждение сотрудников по договорам гражданско-правового характера (ГПХ) согласно учетной политике (в случае отсутствия учета фонда оплаты труда (ФОТ) по договорам ГПХ в составе расходов на вознаграждение сотрудников данные расходы не восстанавливаются);

Нал – сумма налогов и сборов, кроме налога на прибыль согласно пояснениям к консолидированной отчетности МСФО, в том числе обязательные отчисления (неналоговые платежи) операторов сети связи общего пользования;

А – сумма расходов на амортизацию основных средств (ОС), нематериальных активов (НМА) в отношении прав пользования активами согласно пояснениям к консолидированной отчетности МСФО;

В/Оакт – восстановление (обесценение) активов (основных средств, дебиторской задолженности, финансовых вложений) в составе операционных расходов согласно пояснениям к консолидированной отчетности МСФО;

Д/Рос – доходы (расходы) от реализации основных средств в составе операционной прибыли согласно пояснениям к консолидированной отчетности МСФО.

Численность (Числ) по предприятиям группы А определяется как сумма среднегодовой численности работников, за которых предприятия, входящие в периметр консолидации, производят уплату страховых взносов в государственные внебюджетные фонды.

На предприятиях группы Б добавленная стоимость (ДС) определяется по следующей формуле:

ДС = Приб + ОТ + СтрхВ + НалСб + А, где Приб – прибыль предприятия;

ОТ – сумма расходов на оплату труда работников;

СтрхВ – сумма страховых взносов;

НалСб – сумма налогов, включаемых в себестоимость;

А – сумма расходов на амортизацию ОС, НМА.

Числ по предприятиям группы Б определяется как среднегодовая численность работников, за которых предприятие производит уплату страховых взносов в государственные внебюджетные фонды, рассчитываемая как средняя от месячных численностей, указанных в поквартальных формах расчета страховых взносов (РСВ).

Таким образом, по методике Министерства экономического развития РФ затраты труда определяются как среднемесячное количество застрахованных лиц. При таком методе измерения трудозатрат производительность труда зависит не только от технической оснащенности производства и эффективности системы управления, но и количества отработанных работниками часов. Чтобы исключить влияние интенсивности труда, оценку уровня и динамики производительности труда целесообразно проводить, исходя не только из среднесписочной численности работников, но и отработанных человеко-часов. Не случайно в сопоставительном анализе по странам часто используется именно показатель часовой производительности труда.

Обоснованность соотношения темпов роста производительности труда и заработной платы зависит также от того, что включается в оплату труда. Поскольку соотношение этих показателей должно ответить на вопрос о том, насколько эффективно и справедливо распределяется вновь созданная стоимость между собственниками и наемными работниками, постольку в затраты на оплату труда в соответствии с Методикой вполне обосновано включены не только начисленная заработная плата, но и страховые платежи.

Отчисления работодателя в пенсионный фонд, в фонды обязательного медицинского страхования и социального обеспечения в конечном счете идут на удовлетворение потребностей работников и членов их семей. Такой подход соответствует методике расчета оплаты труда по системе национальных счетов и статистическому учету. Более того, мы считаем целесообразным анализировать соотношение темпов роста производительности труда не только в сопоставлении с динамикой оплаты труда, на и затратами работодателя на рабочую силу, которые в соответствии с международной и Росстатовской методиками включают в себя не только фонд заработной платы и страховые платежи, но и затраты на культурно-бытовое обслуживание, на обучение, на обеспечение работников жильем и др.

Используя показатель затрат на рабочую силу, мы можем более точно оценить эффективность и справедливость распределения добавленной стоимости между наемными работниками и собственниками. В этом случае исключается возможность манипуляций с динамикой заработной платы за счет изменения социальных выплат работникам. Например, в 1996 г. доля фонда оплаты труда в затратах на рабочую силу в России составляла по данным Росстата 59,7% [3, c. 321], а в 2017 г. – 75,0% [4,

c. 99]. Иначе говоря, значительная доля роста заработной платы достигалась за счет снижения социальных выплат работникам. Например, за этот же период по данным Росстата доля затрат работодателя на обеспечение работников жильем снизилась с 3,5% до 0,1%, затраты на культурно-бытовое обслуживание – с 3,3% до 0,3% и т.д.

Таким образом, в зависимости от целей анализа темпы роста производительности труда целесообразно оценивать во взаимосвязи с динамикой заработной платы, оплаты труда, затрат работодателя на рабочую силу. Из перечисленных показателей наиболее важным является тот, который позволит более точно оценить обоснованность распределения вновь созданной стоимости между наемными работниками и собственниками в зависимости от целей анализа.

Существуют три основные модели, определяющие соотношение темпов роста производительности труда и заработной платы:

Первую модель можно отнести к идеальной при условии, что доля оплаты труда в добавленной стоимости находится на оптимальном уровне. Использование этой модели не раскручивает инфляцию и позволяет создать стимулы, побуждающие работников повышать производительность труда.

Вторая модель ведет к увеличению доли прибыли в добавленной стоимости, при том, что эта доля возрастает, не превращаясь, как показывает практика, в инвестиции. Использование второй модели целесообразно в том случае, когда доля оплаты труда в добавленной стоимости превышает оптимальный уровень и заработная плата работников выше рыночной цены труда.

Третью модель, когда темпы роста заработной платы опережают динамику производительности труда, целесообразно задействовать, когда доля оплаты труда в добавленной стоимости ниже оптимального уровня, с учетом соотношения заработной платы с рыночной ценой труда.

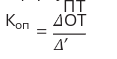

При оценке взаимосвязи рассматриваемых показателей рассчитывают коэффициент соотношения темпов роста производительности и оплаты труда по следующей формуле:

(1)

где Коп – коэффициент опережения темпов роста производительности труда над темпами роста оплаты труда;

∆ПТ – коэффициент роста производительности труда;

∆ЗП – коэффициент роста оплаты труда.

Например, коэффициент опережения составляет 1,05. Это означает, что темпы роста производительности труда опережают темпы роста оплаты труда на 5%.

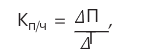

Соотношение темпов роста производительности труда и затрат на рабочую силу рассчитывается по следующей формуле:

(2)

где Кп/ч – коэффициент соотношения темпов роста производительности труда и затрат на рабочую силу;

∆Ч – коэффициент роста затрат на рабочую силу. Обратная зависимость рассматриваемых показателей характеризуется коэффициентом эластичности (Кэ) оплаты труда от производительности труда,

который рассчитывается по следующей формуле:

(3)

где ∆ОТ, ∆ПТ - темпы прироста средней оплаты труда и производительности труда соответственно.

Коэффициент эластичности показывает, на сколько процентов увеличилась (уменьшилась) средняя заработная плата (затраты на рабочую силу) с изменением производительности труда на 1%. Например, коэффициент эластичности равный 0,8 означает, что с увеличением производительности труда на 1% средняя заработная плата повышается на 0,8%.

Критерием оценки оптимальности соотношения темпов роста производительности и оплаты труда является доля оплаты труда в валовой (чистой) добавленной стоимости [5, c. 172]. Если производительность труда растет опережающими темпами, то доля оплаты труда снижается. И наоборот, если более высокими темпами растет заработная плата (затраты на рабочую силу), то доля оплаты труда в добавленной стоимости повышается.

Анализ структуры валового внутреннего продукта (ВВП) по видам первичных доходов в России показывает, что в первом десятилетии 2000-х гг. имел место рост доли оплаты труда (включая страховые платежи, скрытые оплату труда и смешанные доходы) в валовом внутреннем продукте. Если в 2000 г. этот показатель составил 40,2%, то в 2005 г. – 43,8%, в предкризисные 2007 и 2008 гг. – 46,7% и 47,4% [6, c. 173]. Однако, в 2011 г. доля оплаты труда в ВВП в России снизилась до 43,8% и колебалась с 2013 по 2019 гг. с 46,1% до 48,2% (табл. 1).

Анализ показывает, что во многих развитых странах распределение вновь созданной стоимости между трудом и капиталом не сильно отличается от аналогичных показателей в России.

Как видно, доля оплаты труда в ВВП по данным Росстата в 2017 г. во всех приведенных странах выше, или на уровне России (табл. 2). Если ориентироваться на данные по Швейцарии и США, то долю оплаты труда в ВВП в России и, соответственно, среднюю заработную плату можно повысить на 11,6 (59,3 – 47,7) – 5,5% (53,2 – 47,7).

При этом в 2017 г. в ряде европейских стран доля оплаты труда в ВВП была ниже чем в России, составив в Словакии – 40,1%, Италии – 39,8%, Польше – 38,3%, Греции – 33,6% [8, c. 91] и т.д. Поэтому потенциал повышения доли оплаты труда в ВВП и соответственно – средней заработной платы в России, если ориентироваться на западные страны, незначителен.

В то же время, послевоенный мировой опыт показывает, что доля оплаты труда в национальном доходе в 70-е гг. ХХ в. в капиталистических странах достигала 65-70%, обеспечивая при этом высокие темпы экономического роста. Так, Саймон Кузнец (Simon Kuznets) констатировал, что «части доходов не работавших по найму лиц, получаемых ими с капитала и прибылей, … постоянно уменьшались во всех странах до послевоенного периода…. Напротив, часть доходов рабочих и служащих неуклонно возрастала, увеличившись с 40% в Х1Х в. до 60-70% после второй мировой войны» [9, c. 89].

Таблица 1. Структура ВВП по источникам доходов в процентах к ВВП / GDP structure by sources of income as a percentage of GDP

| 2011 | 2012 | 2013 | 2014 | 2014' | 2015' | 2016' | 2017' | 2018' | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Валовой внутренний продукт | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| в том числе: | ||||||||||

| оплата труда наемных работников (включая оплату труда и смешанные доходы, не наблюдаемые прямыми статистическими методами) | 43,8 | 44,3 | 46,2 | 47,2 | 47,4 | 47,8 | 48,2 | 47,8 | 46,1 | 46,9 |

| чистые налоги на производство и импорт | 14,4 | 14,3 | 13,8 | 13,9 | 13,9 | 11,2 | 11,0 | 10,9 | 11,4 | 11,2 |

| валовая прибыль экономики и валовые смешанные доходы | 41,8 | 41,4 | 40,0 | 38,9 | 38,7 | 41,0 | 40,8 | 41,3 | 42,5 | 41,9 |

| Данные, начиная с 2014 г., пересмотрен в марте 2019 г. и несопоставимы с данными за 2011-2014 гг., опубликованными ранее | ||||||||||

Таблица 2. Доля оплаты в валовом внутреннем продукте в 2017 г. [8, с. 91] / Share of wages in gross domestic product in 32017

| Страна / Country | Доля оплаты труда в ВВП,% / Share of wages in GDP,% |

Страна / Country | Доля оплаты труда в ВВП,% / Share of wages in GDP,% |

|---|---|---|---|

| Россия | 47,7 | Франция | 52,2 |

| Бельгия | 49,4 | Швейцария | 59,3 |

| Великобритания | 49,7 | Швеция | 46,9 |

| Германия | 51,1 | Канада | 50,5 |

| Дания | 51,8 | США | 53,2(2016 г.) |

Доля оплаты труда в валовом внутреннем продукте в 2017 г. [8, c. 91] / Share of wages in gross domestic product in 2017

В докладе Международной организации труда (МОТ) «Заработная плата в мире в 2012–2013 гг.» отмечается, что среднее значение доли труда в 16 развитых странах, по которым имеются соответствующие данные, составляли в середине 1970-х гг. примерно 75% национального дохода [10, c. 44]. В предложенной Сулакшиным С.С. модели российской экономики в виде задаваемых управляемых параметров, оптимизированной по критерию максимальной жизнеспособности страны, доля оплаты труда в ВВП должна составлять 64% [11, c. 186-187]. Приведенные данные позволяют считать оптимальной долю оплаты труда в валовой добавленной стоимости на уровне 65-70%. В этом случае доля оплаты труда (включая страховые платежи, а также заработную плату и смешанные доходы, не учитываемые прямыми статистическими методами) в ВВП, составившая в России в 2019 г. по предварительным данным Росстата 46,9%, может быть увеличена на 18,1% (65–46,9) – 23,1% (70–46,9) с соответствующим увеличением средней заработной платы в стране.

Таким образом, есть основания для вывода о том, что затраты работодателя на рабочую силу (средняя заработная плата) могут расти опережающими темпами по сравнению с динамикой производительности труда, пока доля оплаты труда в ВВП не выйдет на оптимальный уровень. После того как будет достигнуто равновесие в соотношении оплаты труда и прибыли, сбалансировавшее интересы работодателей (собственников) и наемных работников, темпы роста производительности и оплаты труда в долгосрочной перспективе должны быть примерно одинаковыми. Это означает, что при сложившейся в 2019 г. доле оплаты труда в ВВП в России темпы ее роста в течение определенного периода времени должны расти по сравнению с динамикой производительности труда опережающими темпами.

О необходимости более справедливого распределения вновь созданной стоимости между трудом и капиталом, что достигается за счет установления социально обоснованной доли оплаты труда в ВВП, говорил и Папа Римский Франциск в своем выступлении в феврале 2016 г. перед мексиканскими рабочими и предпринимателями в городе

Сьюдад-Хуарес, подвергнув резкой критике систему эксплуатации рабочих ради извлечения прибыли. Понтифик утверждает, что в мире сложилась «парадигма экономической выгоды», при которой «образ мыслей направлен на получение максимально возможных прибылей, немедленно и любой ценой». Хранитель Святого Престола призвал остановить эту беспощадную эксплуатацию и «сделать все возможное, чтобы такие ситуации более не происходили» [12].

Приведенные выше аргументы позволяют сделать вывод о том, что опережение темпов роста производительности труда над заработной платой не является непреложным правилом. Более того, опережающие темпы роста производительности труда над динамикой заработной платы имеют следующие негативные последствия:

Сторонники установления опережающих темпов роста производительности труда утверждают, что в противном случае более высокие темпы роста заработной платы по сравнению с производительностью труда приведут к росту издержек и инфляции [13, c. 920-941]. Однако, автор согласен с Капелюшниковым Р.И., что в России ускоренный рост оплаты труда часто выступал как компенсация, наступающая после взлета потребительских цен [14, c. 25-26].

Следует учитывать также, что издержки определяются не только затратами на оплату труда, но и тем, как используются персоналом материалы и оборудование, как изменяется качество производимой продукции. Когда работники, которым повышается заработная плата до достойного уровня, заинтересованы в результатах труда, обеспечивается снижение затрат на единицу полезного эффекта и рост производительности труда. Кроме того, следует учитывать, что низкая заработная плата не способствует построению эффективной системы стимулирования за результаты труда.

Опыт многих стран показывает, что нет никакого действующего во всех случаях «экономического закона» превышения роста производительности труда над темпами роста заработной платы. Наоборот, опережающие темпы роста заработной платы нередко устанавливались в периоды динамичного экономического роста. Например, в Китае в 1985–1995 гг. зарплата выросла в 4,76 раза, а производительность труда — в 4,22 раза [15]. Этот вывод подтверждает и теория эффективной заработной платы, в соответствии с которой установление заработной платы на уровне, превышающем рыночную цену труда, является фактором, способствующим повышению производительности труда. Повышая реальную заработную плату и инвестируя в развитие человеческого капитала, компания создает условия для усиления заинтересованности персонала в снижении совокупных издержек на единицу полезного эффекта.

Одним из факторов, влияющих на соотношение темпов роста производительности и оплаты труда является инвестиционная политика предприятий. Если предприятие инвестирует значительные суммы в новые технологии, берет под эти цели кредит, то допустимы на определенный период, с учетом мнения профсоюзной организации, опережающие темпы роста производительности труда с последующим восстановлением оптимальной доли оплаты труда в добавленной стоимости.

Установление оптимальных, социально обоснованных соотношений в темпах роста производительности и оплаты труда будет стимулировать обе стороны – и наемных работников, и собственников – увеличивать добавленную стоимость, а не стремиться наращивать свои доходы за счет другой стороны.

При оценке взаимосвязи темпов роста производительности и оплаты труда целесообразно анализировать и оценивать динамику не только средней заработной платы (затрат работодателя на рабочую силу), но и заработной платы по категориям персонала. Если в целом по экономике по данным Росстата у рабочих в 2017 г. по сравнению с 2011 г. заработная плата выросла в номинальном выражении на 59,4%, то у руководителей всех уровней за этот же период – на 77,6% [16, c. 128]. По сравнению же с 2015 г. динамика повышения заработной платы у руководителей была по данным Росстата в 2017 г. в 1,5 раза выше, чем у рабочих. Это означает, что соотношение производительности и оплаты труда будет различным у рабочих и руководителей. Иначе говоря, при пропорциональном росте производительности и средней заработной платы всех работников возможна ситуация, когда заработная плата будет расти опережающими темпами у руководителей и отставать от динамики производительности труда у рабочих.

Чтобы ликвидировать отставание заработной платы низкооплачиваемых работников от темпов ее роста у руководителей и добиться социально обоснованных соотношений в уровне заработной платы по категориям персонала, необходимо опережающими темпами повышать минимальный размер оплаты труда (МРОТ).

При обосновании МРОТ следует учитывать не только потребности человека, но и возможности экономики страны, которые в определенной мере отражают уровень средней заработной платы, составивший в 2019 г. 47,5 тыс. руб. В качестве стандарта для обоснования МРОТ может служить либо 2/3 медианной заработной платы, как рекомендует МОТ, (в апреле 2019 г. это 21,1 тыс. руб., что равно примерно 2 прожиточным минимумам), либо использовать стандарт Европейской социальной хартии – 50–60% от средней заработной платы, что составляет более 21 тыс. руб. Эта величина может быть средней по стране и дифференцироваться с учетом региональных различий в стоимости жизни.

В прогнозе социально-экономического развития России ежегодно до 2036 г. предусмотрен МРОТ, равный прожиточному минимуму трудоспособного населения. Учитывая возрастающие по прогнозу финансовые возможности страны, есть все основания для установления опережающих темпов роста МРОТ по отношению к ПМ ТН до уровня, соответствующего 50% средней заработной платы за вычетом налогов, то есть примерно в два раза.

Оптимизации соотношения МРОТ и средней заработной платы могло бы способствовать внедрение прогрессивной шкалы подоходного налога, как это принято в цивилизованных западных странах. Углубляющееся неравенство не должно привести страну к состоянию, о котором в письме американским рабочим В.И. Ленин писал: «Америка стала вместе с тем одной из первых стран по глубине пропасти между горсткой обнаглевших, захлебывающихся в грязи и в роскоши миллиардеров, с одной стороны, и миллионами трудящихся, вечно живущих на границе нищеты, с другой» [17].

Сторонники плоской шкалы налогообложения говорят о том, что после ее установления лучше стали собирать подоходный налог. Однако по данным Росстата, в 2000 г., перед введением в действие плоской шкалы подоходного налога, доля скрытой заработной платы и скрытых смешанных доходов составила 11,1% от ВВП, а в 2017 г. по первоначальным данным Росстата – 14,5%. Кстати Росстат затем поменял терминологию: скрытую заработную плату и скрытые смешанные доходы стали называть заработной платой и смешанными доходами, не учитываемые прямыми статистическими методами, а причиной растущей их доли от ВВП являются достаточно высокие налоги на труд. Они, как известно, включают в себя 13% НДФЛ, 30% страховые платежи, плюс 20% налог на добавленную стоимость, составной частью которой является оплата труда. В 2020 г. министр финансов А.Г. Силуанов в интервью РБК отметил: «Сегодня действительно нагрузка на труд запредельная. Я это прекрасно понимаю» [18]. Таким образом, теневой сектор и скрытая заработная плата могут быть преодолены, прежде всего, снижением налогов на бизнес.

Установлению обоснованных соотношений темпов роста производительности и оплаты труда способствует гласность. В Российских компаниях данные о заработной плате первых руководителей и сотрудников, как правило, являются закрытыми. В США крупные публичные компании в соответствии с требованием принятого в 2010 г. закона Додда-Фрэнка обязаны публиковать данные о медианной зарплате сотрудников и ее соотношении с вознаграждением генерального директора. Целесообразно и в России подготовить и принять законодательный акт, обязывающий работодателей публиковать данные об уровне и структуре заработной платы первых руководителей и топ-менеджеров, а также ее соотношению с производительностью труда, средней и медианной заработной платой.

Следует учитывать еще одно важное обстоятельство. Повышение топ-менеджерам компаний и без того высокой заработной платы, является ограничителем, тормозом для развития экономики, поскольку высокие разрывы в заработной плате не трансформируются, как показывает опыт, в инвестиции. Наоборот, эти очень высокие заработки используются на так называемое престижное потребление, на приобретение яхт, вилл, открытие счетов в западных банках и т. д. В данных условиях рабочие и специалисты не заинтересованы повышать производительность труда, поскольку результаты этого повышения присваиваются преимущественно собственниками и топ-менеджерами компаний.

Подводя итоги проведенного исследования можно сделать следующие выводы:

Анатолий Лаврентьевич Жуков – доктор экономических наук, профессор, Почетный работник высшего профессионального образования, профессор-консультант кафедры экономики труда и управления персоналом ОУП ВО «Академия труда и социальных отношений», Москва, Россия.

Материалы данной статьи не могут быть использованы, полностью или частично, без разрешения редакции журнала «Социально-трудовые исследования». При цитировании ссылка на ФГБУ «ВНИИ труда» Минтруда России обязательна.